BNPL & Rechnungskauf: Neue Regeln ab 20. November 2026 (CCD2)

Kauf auf Rechnung ist die Lieblingszahlart der Deutschen – und „in 3 Raten zahlen” der Conversion-Booster in jedem zweiten Checkout. Ab dem 20. November 2026 gilt für genau diese Zahlarten ein neues Regelwerk: die zweite EU-Verbraucherkreditrichtlinie (CCD2). Die Schlagzeilen dazu klingen dramatisch („Rechnungskauf wird reguliert!”), die deutsche Umsetzung ist aber deutlich differenzierter – und für Händler in einem entscheidenden Punkt besser als befürchtet. Hier ist, was wirklich kommt: was reguliert wird, was ausgenommen bleibt, und welche zwei Dinge du in deinem Shop bis November tatsächlich anfassen musst.

Was ist die CCD2 – und wie weit ist Deutschland?

Die Richtlinie (EU) 2023/2225 („Consumer Credit Directive II”) ersetzt die Verbraucherkreditrichtlinie von 2008 und schließt deren größte Lücke: digitale Klein- und Kurzzeitkredite, die bisher durchs Raster fielen. Deutschland ist mit der Umsetzung durch – der Bundestag hat das Umsetzungsgesetz am 17. April 2026 verabschiedet, Anfang Mai hat es den Bundesrat passiert. Teil des Pakets ist ein neues Absatzfinanzierungs-Aufsichtsgesetz, das bisher unbeaufsichtigte Finanzierungsanbieter unter Aufsicht stellt. Die neuen Regeln gelten ab dem 20. November 2026.

Was neu reguliert wird: kurz, klein, kostenlos schützt nicht mehr

Bisher galt: Kredite unter 200 Euro, zinslose Finanzierungen und Zahlungsaufschübe bis drei Monate waren vom Verbraucherkreditrecht weitgehend ausgenommen – das war die regulatorische Heimat von BNPL. Diese Logik kippt. Künftig gelten als regulierte Verbraucherkredite ausdrücklich auch:

- Kleinkredite unter 200 Euro – ein 30-Euro-Ratenkauf ist künftig ein Verbraucherkredit,

- zins- und gebührenfreie Finanzierungen – die klassische 0-%-Finanzierung und „Pay in 3”,

- kurzfristige Kredite bis drei Monate – etwa „kauf jetzt, zahl in 30 Tagen” als Finanzierungsmodell eines Drittanbieters,

- BNPL-Modelle generell, sobald ein Dritter (Klarna, PayPal, Riverty, Unzer & Co.) die Forderung übernimmt und dich als Händler vorab bezahlt.

Die deutsche Rechnungskauf-Ausnahme: besser als die Schlagzeilen

Jetzt der Punkt, den viele Artikel falsch wiedergeben: Der klassische Rechnungskauf soll in Deutschland gerade nicht unter die neuen Verbraucherkreditregeln fallen. Das Bundesjustizministerium stellt in seinen FAQ klar, dass der Gesetzgeber die Richtlinien-Ausnahme so weit wie möglich ausnutzt, um die beliebteste Zahlart der Deutschen zu erhalten – ausdrücklich auch dann, wenn größere Onlinehändler ihre Zahlungsansprüche im Rahmen eines Factorings an Konzernunternehmen oder plattformeigene Zahlungsdienstleister abtreten.

Die Faustregel für die Abgrenzung:

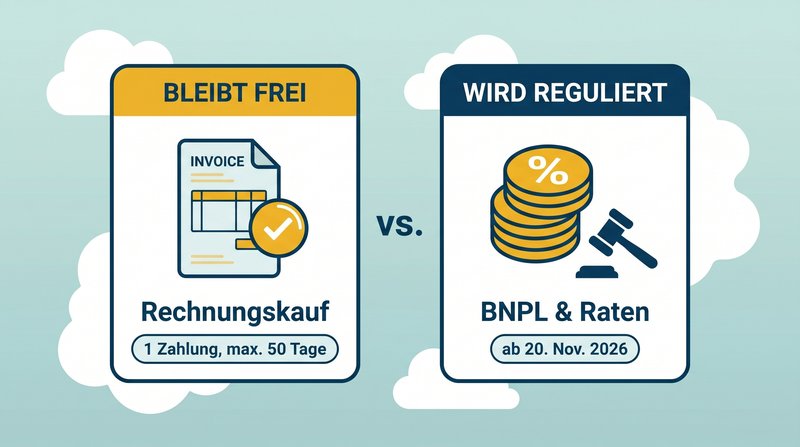

- Bleibt frei: Rechnungskauf als zins- und gebührenfreier Zahlungsaufschub mit einer einzigen Zahlung innerhalb von 50 Tagen (bei sehr großen Online-Anbietern: 14 Tagen), vom Händler gewährt.

- Wird reguliert: Alles mit Raten, alles mit Zinsen oder Gebühren, alles über drei Monate – und Modelle, bei denen ein externer BNPL-Anbieter die Forderung ankauft und das Ausfallrisiko übernimmt.

Die Grenzziehung im Detail entscheidet sich an deinem konkreten Payment-Setup – genau die Frage, die du deinem Zahlungsanbieter vor November stellen solltest.

Was sich beim Kreditgeber ändert (nicht in deinem Shop)

Das große Pflichtenprogramm der CCD2 trifft den Kreditgeber – also Klarna, PayPal, Riverty, Unzer oder die Bank hinter deiner Ratenzahlung:

- Dokumentierte Kreditwürdigkeitsprüfung vor jedem Abschluss – auch bei 30, 50 oder 99 Euro. Vergeben werden darf nur bei positiver Prüfung; Social-Media-Daten sind als Datenquelle ausdrücklich verboten.

- Standardisiertes Informationsblatt (SECCI) vor Vertragsschluss, mit effektivem Jahreszins (auch bei 0 %), Raten, Verzugskosten.

- 14-tägiges Widerrufsrecht für den Kreditvertrag – zusätzlich zum Widerrufsrecht für den Kauf.

- Nachsicht vor Inkasso: Vor Kündigung oder Vollstreckung müssen Kreditgeber säumigen Kunden Stundung oder Ratenanpassung anbieten.

Für dich heißt das zunächst: Die Technik läuft beim Payment-Partner, in deinem Shop musst du dafür wenig bis nichts umbauen.

Was dich als Händler trotzdem direkt trifft

Vier Punkte landen auf deiner To-do-Liste:

- Werbung mit Finanzierung wird heikel. Ein Banner „0 % Finanzierung” oder „bequem in 3 Raten” ohne die vorgeschriebenen Pflichtangaben und den neuen Risiko-Warnhinweis ist ab dem 20. November abmahngefährdet. Jede Finanzierungs-Werbung in Shop, Ads und Newslettern gehört auf den Prüfstand.

- Vorangekreuzte Kästchen sind verboten. Pre-Checks für Restschuldversicherungen oder Zusatzleistungen im Checkout müssen raus.

- Mehr Ablehnungen einplanen. Die gründlichere Bonitätsprüfung wird häufiger „nein” sagen – sorge für eine saubere Fallback-Logik auf alternative Zahlarten, sonst verlierst du den Warenkorb komplett.

- Eigenfinanzierung wird zum Vollprogramm. Wenn du Ratenzahlung oder 0-%-Finanzierung selbst anbietest (ohne Payment-Partner), giltst du künftig als Kreditgeber – mit allen Pflichten, Aufsicht nach dem neuen Absatzfinanzierungs-Aufsichtsgesetz und Bußgeldern bis 500.000 Euro. Für die meisten Shops heißt das: solche Modelle zum Partner verlagern oder einstellen.

Checkliste: das klärst du bis zum 20. November

- Zahlarten inventarisieren: Welche deiner Checkout-Optionen sind Rechnungskauf (eine Zahlung, ≤ 50 Tage, zinslos) – und welche sind Raten-/BNPL-Modelle mit Drittanbieter?

- Payment-Partner fragen: Wie setzt Klarna/PayPal/Unzer & Co. die CCD2 für deine Integration um – und ändert sich dein Checkout-Flow?

- Werbemittel-Audit: Alle „0 %”- und Raten-Banner in Shop, Ads, Social und E-Mails auf Pflichtangaben + Warnhinweis prüfen.

- Checkout entrümpeln: Pre-Checks für Zusatzleistungen entfernen.

- Fallback testen: Was sieht der Kunde, wenn die Bonitätsprüfung ablehnt? Gibt es einen reibungslosen Weg zu Vorkasse, PayPal oder Karte?

- Eigenfinanzierung prüfen: Falls du selbst Raten anbietest – jetzt mit Rechtsberatung klären, ob du ab November als Kreditgeber giltst.

Was dir als Conversion-Hebel bleibt

Wenn die Bonitätsprüfung strenger wird und mancher „Pay in 3”-Kauf künftig abgelehnt wird, gewinnen die Conversion-Faktoren an Gewicht, die nicht am Kreditrecht hängen: ein Rechnungskauf, der in der deutschen Ausnahme bleibt – und ein Einkaufserlebnis, das Vertrauen vor dem Kauf aufbaut. Schnelle, verlässliche Lieferung gehört dazu: Wer heute bestellt und übermorgen auspackt, braucht seltener eine Finanzierung als Kaufanreiz. Genau dafür bauen wir bei Fillhub die Logistik dahinter – Versand aus Regensburg mit 17 Stunden durchschnittlicher Durchlaufzeit, sauberes Retouren-Handling inklusive. Wenn dein Checkout ab November etwas strenger wird, sollte dein Versandversprechen umso besser sitzen – schreib uns unten ins Formular, wenn du dazu rechnen willst.

FAQ zu CCD2, BNPL und Rechnungskauf

Fällt der Kauf auf Rechnung ab November 2026 weg?

Nein. Die deutsche Umsetzung nimmt den klassischen Rechnungskauf (eine Zahlung, zins- und gebührenfrei, innerhalb von 50 Tagen) ausdrücklich von den neuen Verbraucherkreditregeln aus – laut BMJV auch bei Factoring an Konzernunternehmen oder plattformeigene Zahlungsdienstleister.

Muss ich als Händler künftig die Bonität meiner Kunden prüfen?

Nein – die Kreditwürdigkeitsprüfung ist Pflicht des Kreditgebers, also deines BNPL- oder Payment-Partners. Nur wenn du Finanzierungen selbst anbietest (ohne Dritten), wirst du selbst zum Kreditgeber mit allen Pflichten.

Darf ich noch mit „0 % Finanzierung” werben?

Ja, aber nur mit den vorgeschriebenen Pflichtangaben (u. a. effektiver Jahreszins, Gesamtbetrag, repräsentatives Beispiel) plus dem neuen Risiko-Warnhinweis. Ein nacktes „0 %“-Banner ist ab dem 20.11.2026 abmahngefährdet.

Was ändert sich für meine Kunden im Klarna- oder PayPal-Checkout?

Vor jedem Raten- oder BNPL-Abschluss steht eine dokumentierte Bonitätsprüfung, dazu ein standardisiertes Informationsblatt und ein 14-tägiges Widerrufsrecht für den Kreditvertrag. Möglich sind etwas mehr Friktion und häufigere Ablehnungen.

Gilt die CCD2 auch für B2B-Bestellungen?

Nein. Die Richtlinie schützt Verbraucher. Für Geschäftskunden-Bestellungen (B2B) gelten die neuen Regeln nicht.

Ab wann gelten die neuen Regeln?

Ab dem 20. November 2026 – die deutsche Umsetzung ist beschlossen (Bundestag 17.04.2026, Bundesrat Mai 2026), die Übergangszeit läuft also bereits.

Fazit: Kein Grund zur Panik – aber zwei echte To-dos

Die CCD2 ist für die meisten Händler kleiner als ihre Schlagzeilen: Der Rechnungskauf bleibt, die Pflichten-Maschinerie läuft beim Payment-Partner. Was wirklich auf dich zukommt, sind das Werbemittel-Audit für Finanzierungs-Claims und ein sauberer Checkout ohne Pre-Checks – plus die strategische Frage, ob Eigenfinanzierungs-Modelle noch tragbar sind. Damit ist der Stichtags-Kalender 2026 komplett: Widerrufsbutton im Juni, Zollreform im Juli, PPWR im August, EmpCo im September – und CCD2 im November. Wer die Serie abarbeitet, geht regelkonform ins Jahr 2027.

Dieser Artikel ist keine Rechtsberatung. Stand: 11. Juni 2026. Verbindliche Details beim BMJV, deiner IHK oder deinem Payment-Anbieter.

Jetzt unverbindlich anfragen

Wir melden uns innerhalb von 24 Stunden bei dir.