E-Rechnungspflicht 2027: Ab 1. Januar musst du ausstellen – nicht nur empfangen

Die E-Rechnung lief für die meisten Händler bisher unter „haben wir irgendwie erledigt”: Seit Januar 2025 musst du E-Rechnungen empfangen können, und dafür reichte ein E-Mail-Postfach. Der bequeme Teil endet jetzt: Am 31. Dezember 2026 läuft die allgemeine Übergangsfrist ab. Ab dem 1. Januar 2027 musst du E-Rechnungen ausstellen – jedenfalls, wenn dein Umsatz 2026 über 800.000 Euro liegt. Ein Jahr später sind alle dran. Und „E-Rechnung” heißt nicht „PDF per Mail”, sondern strukturiertes XML. Hier steht, wer wann dran ist, welche Formate zählen, warum das Thema auch reine B2C-Shops selten komplett verschont – und was der Vorsteuerabzug damit zu tun hat.

Die Fristen: Wer muss wann?

Grundlage ist das Wachstumschancengesetz, die Details erklärt das BMF in seinen FAQ. Die Staffelung:

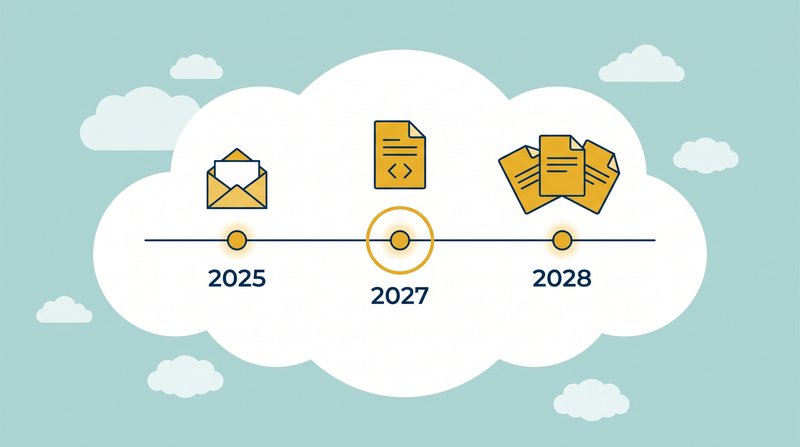

- Seit 01.01.2025: Jedes Unternehmen muss E-Rechnungen empfangen und verarbeiten können. Kein Widerspruchsrecht, kein Einverständnis nötig – ein E-Mail-Postfach genügt formal.

- Bis 31.12.2026: Übergangsfrist – beim Ausstellen sind Papier und (mit Zustimmung des Empfängers) einfache PDFs noch erlaubt.

- Ab 01.01.2027: Ausstellungspflicht für Unternehmen mit mehr als 800.000 € Vorjahresumsatz – für inländische B2B-Umsätze.

- Ab 01.01.2028: Ausstellungspflicht für alle Unternehmen, unabhängig vom Umsatz. Auch EDI-Verfahren, die nicht der Norm entsprechen, sind dann Geschichte – sie genießen nur bis Ende 2027 Bestandsschutz.

Wichtig fürs Einordnen: Die Pflicht gilt für inländische B2B-Umsätze – also Rechnungen zwischen zwei in Deutschland ansässigen Unternehmen. Rechnungen an Verbraucher (B2C) sind nicht betroffen, ebenso wenig Kleinbetragsrechnungen bis 250 Euro und Fahrausweise.

„Ich verkaufe doch nur B2C” – sicher?

Der Reflex ist verständlich, greift aber oft zu kurz. Drei typische Fälle, in denen ein „B2C-Shop” doch B2B-Rechnungen schreibt:

- Firmenkunden im Shop: Der Schreiner, der zehn Arbeitshosen bestellt, die Agentur, die Werbegeschenke ordert – sobald ein Unternehmen mit Rechnungsanschrift in Deutschland kauft und eine Rechnung will, bist du im B2B-Umsatz.

- Marktplatz- und Plattformgeschäft: Amazon Business wächst zweistellig, und B2B-Käufe über Marktplätze sind normale B2B-Umsätze zwischen dir und dem Käufer.

- Nebenerlöse: Du verkaufst Restposten an einen Aufkäufer, Displays an einen Handelspartner, berechnest einem Kooperationspartner eine Leistung weiter – alles B2B-Rechnungen.

Komplett B2C ist am Ende kaum ein Shop. Die Frage ist also selten ob, sondern wie viele E-Rechnungen du ab 2027 ausstellen musst – und ob dein Prozess das nebenbei kann.

Was als E-Rechnung zählt – und was nicht

Eine E-Rechnung im Sinne des Gesetzes ist ein strukturierter Datensatz nach der europäischen Norm EN 16931, der elektronisch übermittelt und maschinell verarbeitet werden kann. In Deutschland etabliert:

- XRechnung – reines XML, Standard vor allem bei öffentlichen Auftraggebern.

- ZUGFeRD ab Version 2.0.1 – ein Hybrid: menschenlesbares PDF mit eingebettetem XML. Für den Mittelstand meist die praktischste Wahl, weil beide Welten bedient werden.

Ausdrücklich keine E-Rechnung: das klassische PDF ohne strukturierte Daten, der Scan, das Papier. Ab dem Stichtag erfüllt ein einfaches PDF an einen B2B-Kunden die Pflicht nicht mehr.

Und hier wird es finanziell ernst: Stellt dein Lieferant dir ab 2027 keine ordnungsgemäße E-Rechnung aus, wackelt im Zweifel dein Vorsteuerabzug – und umgekehrt bringst du deine B2B-Kunden in dieselbe Lage, wenn du falsch fakturierst. Rechnungsformate sind ab jetzt kein Kann-Thema der Buchhaltung mehr, sondern Cashflow-relevant.

Der Fahrplan bis Januar

- Umsatz checken: Lag dein Gesamtumsatz 2026 über 800.000 €? Dann gilt die Ausstellungspflicht ab 01.01.2027. Darunter hast du bis 2028 Luft – die Umstellung jetzt mitzunehmen ist trotzdem klug, denn deine großen Lieferanten stellen ohnehin um.

- B2B-Rechnungen zählen: Wie viele Rechnungen pro Monat gehen an deutsche Unternehmen? Aus welchen Systemen kommen sie – Shop, Warenwirtschaft, Marktplatz, manuell aus Word?

- Software prüfen: Die meisten aktuellen Tools (Lexware, sevdesk, DATEV, Billbee, JTL & Co.) können XRechnung/ZUGFeRD bereits oder liefern es per Update. Kritisch sind Eigenbauten und Word-Excel-Prozesse.

- Stammdaten säubern: E-Rechnungen sind gnadenlos strukturiert – USt-IdNr., Leitweg-ID bei Behörden, saubere Adressdaten. Was heute als Freitext durchrutscht, wirft ab 2027 Validierungsfehler.

- Eingangsseite nicht vergessen: Empfangen können heißt auch verarbeiten: Ein Prozess, der eingehende XML-Rechnungen nur ungelesen archiviert, verschenkt die Automatisierung, die das Ganze eigentlich bringen soll.

"Die E-Rechnung ist die seltene Pflicht, die dir hinterher Arbeit spart: Was als XML reinkommt, bucht sich fast von allein. Wer nur das Minimum umsetzt, zahlt die Umstellung und verzichtet auf die Rendite."

– Philipp Bäumel, Head of Growth & Digital Strategy bei Fillhub

Was das mit deinem Fulfillment zu tun hat

Zweierlei. Erstens: Wenn du B2B-Geschäft ernsthaft ausbauen willst – Händlerbelieferung, Großmengen, Paletten statt Pakete –, wird die E-Rechnung ab 2027 schlicht Eintrittsbedingung: Deine Geschäftskunden erwarten normkonforme Rechnungen, so wie sie kommissionierte Paletten mit sauberen Lieferscheinen erwarten. Zweitens, in eigener Sache: Auch die Rechnung deines Fulfillment-Dienstleisters ist eine inländische B2B-Rechnung. Wir bei Fillhub stellen fristgerecht auf E-Rechnung um – wenn dein Buchhaltungs-Workflow XRechnung oder ZUGFeRD automatisch verarbeiten kann, verschwindet auch diese Monatsrechnung künftig ohne Handgriff im System. So soll Arbeitsteilung aussehen: Wir übernehmen Lager, Versand und Retouren, deine Systeme übernehmen den Papierkram.

FAQ zur E-Rechnungspflicht

Ab wann muss ich E-Rechnungen ausstellen?

Ab dem 01.01.2027, wenn dein Vorjahresumsatz über 800.000 € lag. Ab dem 01.01.2028 gilt die Pflicht für alle Unternehmen – dann endet auch der Bestandsschutz für nicht normkonforme EDI-Verfahren.

Gilt die Pflicht auch für Rechnungen an Privatkunden?

Nein. Betroffen sind nur Umsätze zwischen inländischen Unternehmen (B2B). B2C-Rechnungen, Kleinbetragsrechnungen bis 250 € und Fahrausweise sind ausgenommen.

Reicht ein PDF als E-Rechnung?

Nein. E-Rechnung heißt strukturiertes Format nach EN 16931 – in der Praxis XRechnung oder ZUGFeRD ab Version 2.0.1. Ein einfaches PDF gilt ab 2027 (bzw. 2028) im B2B nicht mehr als ordnungsgemäße Rechnung.

Was passiert, wenn ich falsch fakturiere?

Die Rechnung ist dann keine ordnungsgemäße Rechnung im Sinne des Umsatzsteuerrechts – mit Folgen vor allem für den Vorsteuerabzug deines Kunden. Im B2B-Geschäft ist das ein direkter Grund für Zahlungsverzögerungen und Rückfragen.

Ich liege unter 800.000 € Umsatz – kann ich das Thema auf 2028 schieben?

Formal ja. Praktisch stellen deine Lieferanten und großen Kunden 2027 um, und die Empfangspflicht gilt für dich längst. Wer die Umstellung ins Jahresende 2027 schiebt, macht sie unter Zeitdruck – und verschenkt ein Jahr Automatisierung.

Fazit: Der Jahreswechsel ist die Deadline

Die E-Rechnung kommt in Stufen, aber die entscheidende beginnt jetzt: Am 31. Dezember 2026 endet die Übergangsfrist, ab 1. Januar 2027 müssen größere Unternehmen normkonform ausstellen – und der Rest folgt ein Jahr später. Die Umstellung selbst ist mit aktueller Software überschaubar; teuer wird nur Warten. Damit steht der letzte Pflichttermin des Jahres fest – nach EmpCo am 27. September, BNPL am 20. November und der neuen Produkthaftung am 9. Dezember macht die E-Rechnung zum Jahreswechsel den Sack zu.

Dieser Artikel ist keine Steuerberatung. Stand: 1. Juli 2026. Für deinen konkreten Fall sprich mit deinem Steuerberater – die BMF-FAQ zur E-Rechnung sind die maßgebliche Quelle.

Jetzt unverbindlich anfragen

Wir melden uns innerhalb von 24 Stunden bei dir.